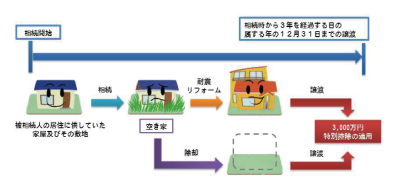

【相続した空き家の譲渡時のポイント】

「相続した空家の譲渡の際にはご注意ください!譲渡税が最大600万円違います。」

平成28年税制改正により相続した空き家を売却する際に使用出来る譲渡税の軽減措置が新設されました。

「空き家に係る譲渡所得の特別控除の特例」

以前よりマイホーム(居住用資産)を売った場合3,000万円の不動産譲渡税の特別控除の特例がありましたが

今回新しく、相続した被相続人が住んでいた空き家を売却したときも3,000万円の控除が受けられる特例が創設されました。(減税最大約600万円)

ですが、細かい要件が決められています。

簡単にまとめると、昭和56年5月31日前に建てられた相続開始直前に被相続人しか住んでなかった自宅を耐震リフォームするか取壊して更地にして売却するならこの控除を使う事が出来ます

不動産取引時によくある古家つきの売買ですと、この譲渡税の特例は使う事が出来ませんので注意下さい。解体した方が特になるケースもあります。

1.相続の開始直前において被相続人の居住の用に供されていたこと

2.昭和56 年5 月31 日以前に建築された家屋であること

3.相続の開始の直前において被相続人以外に居住をしていた者がいなかっ たこと。

4.平成28 年4 月1 日から平成31 年12 月31 日までの間に不動産の譲渡が行 われる事

5.不動産の譲渡が、相続の時から以後3 年を経過する日の属する年の12 月 31 日までにしたものであること

6.譲渡の対価の額が1 億円を超えないこと

7.相続の時から譲渡の時まで事業の用、貸付の用又は居住の用に供されたことがないこと。

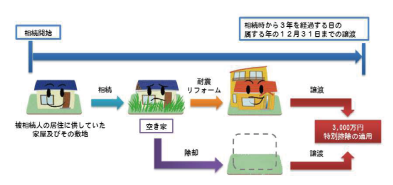

「相続した空家の譲渡の際にはご注意ください!譲渡税が最大600万円違います。」

平成28年税制改正により相続した空き家を売却する際に使用出来る譲渡税の軽減措置が新設されました。

「空き家に係る譲渡所得の特別控除の特例」

以前よりマイホーム(居住用資産)を売った場合3,000万円の不動産譲渡税の特別控除の特例がありましたが

今回新しく、相続した被相続人が住んでいた空き家を売却したときも3,000万円の控除が受けられる特例が創設されました。(減税最大約600万円)

ですが、細かい要件が決められています。

簡単にまとめると、昭和56年5月31日前に建てられた相続開始直前に被相続人しか住んでなかった自宅を耐震リフォームするか取壊して更地にして売却するならこの控除を使う事が出来ます

不動産取引時によくある古家つきの売買ですと、この譲渡税の特例は使う事が出来ませんので注意下さい。解体した方が特になるケースもあります。

1.相続の開始直前において被相続人の居住の用に供されていたこと

2.昭和56 年5 月31 日以前に建築された家屋であること

3.相続の開始の直前において被相続人以外に居住をしていた者がいなかっ たこと。

4.平成28 年4 月1 日から平成31 年12 月31 日までの間に不動産の譲渡が行 われる事

5.不動産の譲渡が、相続の時から以後3 年を経過する日の属する年の12 月 31 日までにしたものであること

6.譲渡の対価の額が1 億円を超えないこと

7.相続の時から譲渡の時まで事業の用、貸付の用又は居住の用に供されたことがないこと。